Biovelvoitelaki edellyttää, että markkinoilla on oltava biopolttoainetta.

Perustana:

Direktiiveissä on määritelty:

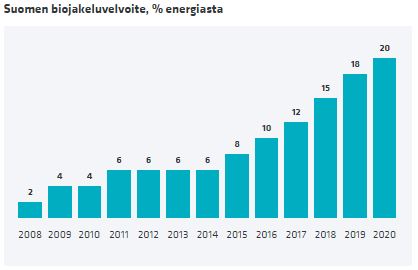

Biovelvoitelaki edellyttää, että markkinoilla on oltava biopolttoainetta. EU:ssa on asetettu sitova velvoite vuoteen 2020 mennessä nostaa bio-osuus 20 %:iin kaikesta energiasta ja bio-osuus 10 %:iin liikenteessä käytetystä energiasta (direktiivi 2009/28/EY). Suomi on asettanut EU:ta tiukemman tavoitteen uusiutuvan energian osuudelle liikenteessä ja tavoittelee 20 prosentin osuutta vuonna 2020.

Suomessa 95-oktaanisen bensiinin etanolipitoisuutta lisättiin vuoden 2011 alussa, jotta liikennepolttoaineisiin liittyvät biovelvoitteet voidaan täyttää. Bio-osuuden kasvattaminen nestemäisissä polttoaineissa on nopea ja edullinen tapa vähentää liikenteen hiilidioksidipäästöjä.

.jpg)